欧洲杯体育籽棉价钱随期价大幅高潮-开云「中国」kaiyun网页版登录入口

欧洲杯体育

欧洲杯体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开头:湖畔新言

一、2024年行情追念

追念2024年,表里棉举座走势雷同,其皆先涨后趋势性下落,不外在时点和波幅上略有各异。

1、 郑棉行情追念

第一阶段(年头-4月中):需求回暖疏通外盘带动,盘面反弹后颤动运行

2023年12月下流季节性订单驱动连续下达,需求回暖越过预期,下流企业补库驱动以及收购资本复旧下棉价有所反弹。年后,受好意思棉逼仓情感带动,郑棉连接探涨,但受制于节后国内自身需求转弱,表里盘面驱动劈腿,棉价颤动运行,恭候新驱动。

第二阶段(4月中-8月中):多重逻辑下棉价趋势性下落

4月中旬,好意思棉逼仓行情告一段落,ICE期棉价钱从高处瀑布式回落,表里棉价差束缚扩大,入口利润掀开的情况下,阛阓驱动担忧后续入口量会有所加多,同期跟着传统旺季事后,需求也有所转弱,棉价驱动承压下行。行至5月,阛阓驱动交游新作预期,各人方面存有增产累库预期,国内天气稳妥,新作长势追究,莳植面积也莫得按期般减少,阛阓关于新棉产量抱有期待。而入口增量以及需求疲软的惬心并未改善,棉价颤动下落。7月下旬,轧花厂仍存有多数后点价单据,由于企业会记准则功令,多数后点价难以移仓至1月合约,产业侧压力较大,而好意思国败落预期和日元套息激励的系统性风险催化了悲不雅情感,轧花厂纷繁驱动砍单,激励盘面瀑布式下落。

第三阶段(8月中-10月中):盘面止稳反弹,随后修正预期再度回落

8月中,跟着后点价的轧花厂连续砍单结尾,疏通好意思国经济数据好转后败落预期收缩,郑棉有所止跌企稳。时至9月上旬,郑棉从底部驱动反弹,诚然施行陈棉库存尚且充裕,但由于部分棉企旧年收购资本较高,惜售情感较强,在新老花瓜代青黄不接之时,阛阓出现流畅货源紧缺的惬心,棉价有所反弹。随后,9月好意思国驱动参加降息周期疏通国内国新办发布会和政事局会议连续出台多项战略,阛阓情感有所引爆,股商都涨,大批大幅拉升下棉花跟奴隶步高潮。十一节后,第一天上昼会议战略远不足预期,疏通明续好意思联储经济数据以及官员表态都偏鹰,商品和股市情感受挫明显,国内轧花厂套保压力领路,棉价有所回调。

第四阶段(10月中-于今):盘面颤动后再度走弱

10月新花连续上市,采收顺利开展,棉农与轧花厂多以盘面为锚进行订价,收购要领较为踏实,收购价关于盘面下方存有复旧上方存有压力,而需求侧诚然跟着转入淡季,但纱厂仍有逢低补库驱动,矛盾并未突显下,棉价颤动运行。12月上旬,跟着新花加工参加后半阶段,加工量高企下丰产姿色进一步完结,各机构纷繁调增新花产量,而需求方面淡季越发深远,订单迟迟未到,供需宽松疏通宏不雅海外会议内容低于阛阓预期,棉价再度回落于今。

2、 ICE 期棉行情 追念

年头,好意思棉大幅拉涨,虽说高潮本事也存有供需侧的新增利多,但其涨势主要系资金逼仓所致。23/24年度好意思棉减产且质料较差下可交割比例较低,同期签约量有所加多,资金投契特性感高潮,盘面飞快攀升。3月后,情形急转直下,跟着好意思棉超买,期现存所背离,现货端连续出现误期惬心,仓单飞快蕴蓄到达近几年最高位,,基金不得不抛盘离场。随后阛阓关于新一年度各人和好意思棉产量增产、库存累库预期进行交游,好意思棉延续下落至8月,由于飓风和部分地区较为干旱,好意思棉优良率握续下滑,USDA下调好意思国和列国新年度产量预期,盘面驱动反弹。跟着好意思棉连续驱动收割,阛阓关心点调动至出口签约情况,盘面随销售讲明和宏不雅变量驱动于区间颤动运行。

二、海外 阛阓分析

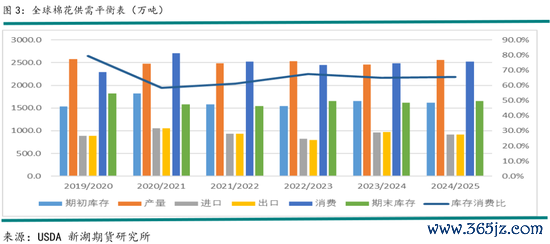

2.1、24/25年度各人宽松姿色 已定,棉价已有计价

自年中起,阛阓便也曾驱动交游24/25年度各人棉花增产,期末库存累库的预期。诚然产需臆测双增,但产量增幅高于消费,据USDA12月供需讲明臆测,24/25年度各人产量为2555.8万吨,同比加多96万吨,较五年均值加多1.98%,主要系好意思国收复性增产和巴西莳植面积加多所致,此外中国和土耳其也呈现一定幅度的增产,不外印度和巴基斯坦受握续强降雨影响产量有不同程度的下滑。USDA臆测棉消奢华较前一年度预期加多31.96万吨至2521.1万吨,最终期末库存臆测累库40万吨至1655万吨,24/25年度呈现偏宽松的姿色,棉价有所承压。不外,时于当天,阛阓就供需宽松预期交游已久,产量方面,ICE期棉在棉花滋长阶段流程中反复交游好意思棉优良率、顶点天气和巴西印度等国变量,阛阓对产量的明锐度也曾较为有限,跟着新花加工上市,阛阓焦点迟缓切换至需求端,需要关心特朗普上台后对外贸易气派及战略制定。

2.2、好意思国:收复性增产为主,后续关心签约情况

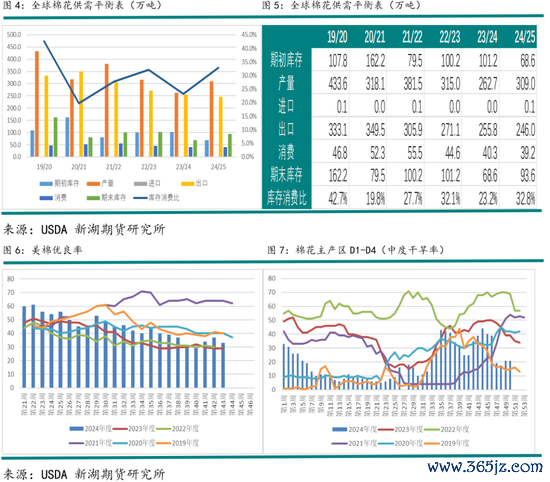

本年阛阓就好意思棉增产幅度的预期束缚修正,跟着下半年部分主产区旱情加剧以及后续飓风屡次登陆影响下,好意思棉的优良率有所下滑,最终导致其产量增幅不足率先预期,ICE期棉也有所反弹。据USDA12月供需讲明臆测,好意思棉24/25年度产量为310.37万吨,比较于5月时第一次关于新作的产量臆测348.36万吨下修38万吨,但同比仍收复性增产47.67万吨。消费方面,好意思棉以出口为主,USDA臆测24/25年度好意思棉出口246.03万吨,同比减少9万吨。在产增需减配景下,期末库存臆测累库27.2万吨至95.8万吨。

当下跟着好意思棉收割结尾,试验汹涌澎拜之际,阛阓关于消费的交游权重有所加多。据USDA周度销售讲明所示,近几周好意思棉签约量有所加多,但年度总签售量依旧看护积年地位。截止12月12日当周,2024/25好意思陆地棉周度签约4.42万吨,周环比加多27%,同比增长33%。2024/25好意思陆地棉周度装运2.92万吨,周环比减少6%,同比减少42%。2024/25好意思棉陆地棉和皮马棉总签售量168.8万吨,占年度预测总出口量(246万吨)的69%;累计出口装运量57.92万吨,占年度总签约量的34%,低于往年同期。

来岁好意思棉莳植面积仍需关心一季度末时棉粮比价,当下诚然好意思棉下落至较低水平,但当作竞争作物的大豆和玉米相似下落较多,就当下比价而言,棉花价钱尚可,需握续追踪。

2.3、巴西: 产量再转变高,出口竞争 力 加强

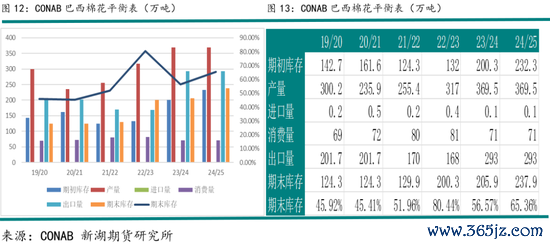

本年巴西在植棉面积和单产双增配景下产量再转变高,据USDA12月讲明臆测24/25年度巴西产量同比加多15.3%至365.8万吨,较前五年均值加多87.6万吨,据CONAB臆测同比加多14.2%,较前五年均值加多73.9万吨,诚然两者间存有小幅差值,但大丰产姿色也曾不消置疑。而跟着产量糟塌,巴西国内消费不出现明显增量的情况下,其出口体量例必有所加多,此外本年巴西汇率贬值严重,好意思元兑雷亚尔汇率年内累计涨幅已越过20%,巴西棉较好意思棉似乎更具性价比,进一步加强了出口端竞争力。据USDA臆测巴西24/25年度出口量有望达到272.16万吨,较好意思国多出口26万吨。

三、国内 阛阓分析

3. 1、供给侧

3 .1 .1 24/25 年度疆棉丰产 姿色完结 , 但 具体 增量 或仍存变数

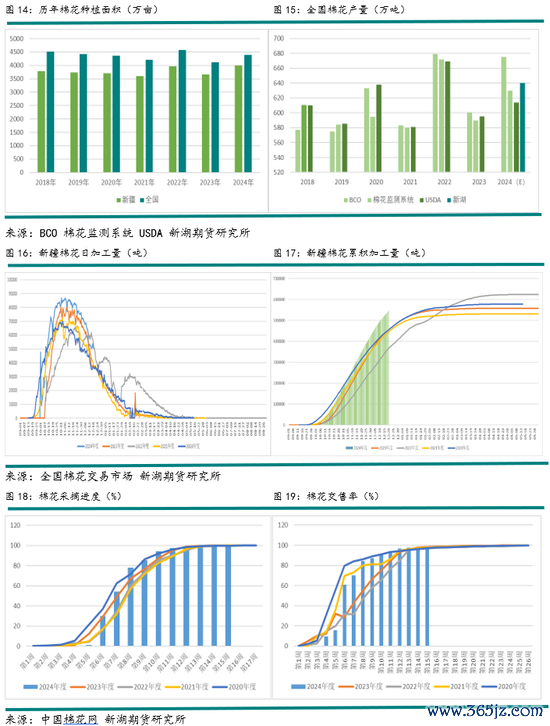

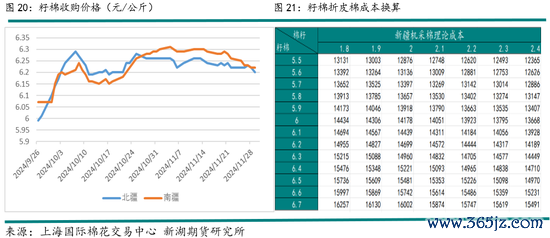

本年疆内产量同比大幅加多,丰产姿色也随新花加工上市迟缓完结,主要在于本年莳植面积和单产均同比加多。面积方面,由于以往设备的瘠土在几年改善后迟缓不错莳植棉花,本年疆内植棉面积不减反增。据BCO最新拜访统计,南疆莳植面积同比加多14%,全疆面积同比加多9%至3995万亩,为连年最高水平。单产方面,本年疆内五风十雨,积温实足,即便偶发小灾小难,波及的区域也较小,关于举座产量腹背之毛,棉田长势较旺。植棉面积和单产同步普及的配景下,本年丰产姿色已成定局,不外机构间关于增产幅度仍存不合。据BCO12月拜访统计,天下植棉面积同比加多6.7%至4395.3万亩,新疆总产进一步上调22.6万吨至641.2万吨,天下产量调增至675.1万吨,仅次于2022年产量。据国度棉花阛阓监测系统11月统计,天下总产量预期在630.2万吨,新疆产量臆测590.9万吨,同比加多7.5%。

追念本年,阛阓关于产量的博弈和交游从上半年便已驱动,从播撒阶段的天气升水预期破灭,到获利前各机构调研后的大丰产预期,再到采摘时发现施行产量可能略有高估的修正,临了到12月上旬,跟着新花加工开展,阛阓关于产量预期进一设施增。当下阛阓不雅点更偏向于各机构估产的区间上沿,一方面在于本年日加工量和蕴蓄加工量均远越过往年同期,据天下棉花交游阛阓数据统计,功令12月19日,新疆地区皮棉蕴蓄加工量为544.8万吨,较前五年同期均值加多26%,同比加多19.7%,日加工量诚然随加工过半平缓下降,但仍看护在5万吨隔壁,位于同期高位;另一方面阛阓传言籽棉收购量在1750万吨隔壁,按38%公定衣分折算后其体量也远超往期,聚会前期调研和采收反映,阛阓关于新棉增量握有较高预期,盘面也在反复交游变量后充分计价了该预期,尔后即便部分还未调增预期的机构小幅上调,其当作单独信息源关于盘面的影响也较有限。不外咱们以为后期关于产量和库存数据的追踪仍具备一定必要性,诚然当下增产也曾充分消化,近期棉价瑕疵运行也主要在于消费疲软,可是供需宽松姿色依旧是阛阓悲不雅的基石,而当下产量预期存有高估的可能性。单从疆棉加工量数据而言,其远超往期或得益于本年全疆宽绰轧花进行技改,加工恶果有所加多疏通新花采收顺利开展并无太多博弈所致。可是,通过概述分析疆内交易库存增量等数据后测算出的近两月疆内棉花表需较往年也有明显加多,特地值可能是由于部分纱厂逾额补库所致,也有可能是转圈棉导致的捏造增量,因尔后期需要连接进一步追踪有关数据以作念判别。

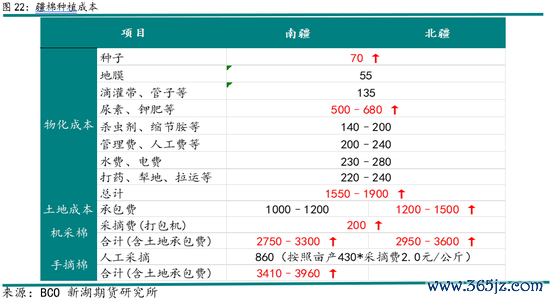

3. 1.2 收购要领稳重有序

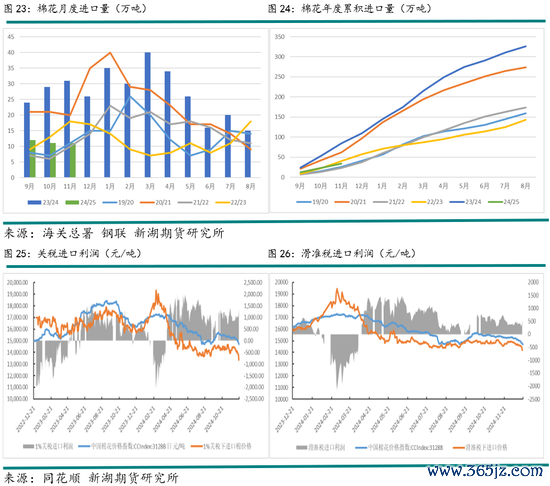

本年籽棉收购要领较为世俗,岂论是轧花厂照旧棉农都保握厚重随行就市为主,收购价举座小幅波动,无边以期货价钱为锚,在此基础上轧花厂凭据区域化各异和风险偏好及收购策略进行报价的修正。收购价走势举座一波四折,收购初期受国内会议战略刺激下宏不雅情感高潮以及新旧作年度瓜代下供需旋即错配影响,籽棉价钱随期价大幅高潮,十一假期内收购价握续高走。节后,国新办会议上战略远不足预期,阛阓情感飞快降温,期价和籽棉收购价同步下落。跟着北疆收购程度参加尾声,部分企业收购体量不足预期,产能与产量间僧多肉少的场合驱动领路,同期不少企业仍较看好后期棉价空间,以为当下处于低估值情景,盈亏比尚可,逐渐的局部地区轧花厂的收购情感从前期严慎的气派驱动有所退换,存有一定抢收情感,在此带动下南疆收购价也跟从情随事迁再度回升。临了迈入11月中,南疆也参加收购尾声后,籽棉成交价钱再度回落,不外此时疆内交售率也曾达到94%,廉价所占比例较少。最终,全疆机采棉收购价无边在6-6.5元/公斤,麇集成交价钱在6.25元/公斤隔壁,北疆举座资本小幅高于南疆,在去除升贴水和那时销售基差后对标郑棉,14200元/吨便存有初步套保压力,下方也会存有一定资本复旧。资本逻辑的内容在于,如若棉价走文静过其加工资本时,企业为了退守风险或迟缓套保锁定利润,关于棉价上方将存有一定压制,但相似价钱大幅下落时棉企的出售意愿便有所收缩,导致阛阓流畅货源受限,再度对棉价形成软复旧。盘面因此在受资本逻辑制肘下区间内颤动一月过剩,恭候货权的调动或更大的矛盾出现。

3. 1.3 资本逻辑随货权调动而淡化,关心后点价企业心态

值得精通的是,本年参与后点价贸易的轧花企业依旧较多。后点价的贸易景色于连年驱动出现,其内容是上游轧花厂按照基差点价的销售景色出售货色给贸易商,可是其关于后市存有看涨神志,是以此时并未参与套保,而是和贸易商协商选定后点价的交游景色让它代为套保。贸易商会以那时出售时合约的基准价+基差付一定比例的款项给轧花厂(一般在85%傍边,各企业不一),剩下的15%当作代操作承担风险的保证金。若是盘面下落过多,保证金不足以承担风险之时,贸易商会关连轧花厂追加保证金。若是轧花厂追保意愿不彊遴荐点价,那关于盘面而言则为变向的“空单”。后点价的交游景色并非年年盛行,旧年在资本倒挂配景下较为无边,最终于7月底爆发,多数企业砍单下盘面大幅下挫。而本年后点价的贸易景色依旧盛行,其主要在于盘面给出的套保窗口期极为有限,跟着后期籽棉收购价和期价劈腿,加工资本多数处于倒挂情景,而企业在棉价低估值以及看好后市等身分下,无边遴荐通事后点价,在回笼资金的同期依旧参与博弈。本年轧花厂的策略约莫不错分为三类,其一为部分企业选定场外期权如累沽策略等景色,由于策略合理基本上也曾有所盈利,可是该类企业占比较少;其二为后点价贸易景色,此类比例相对较大;其三为传统贸易景色,径直出售或是捂货不出。由于后点价参与度依旧较高,货权从轧花厂手中调动至贸易商和下流纱厂的速率有所普及,当资本端的挺价情感调动至基差交游,澈底价钱的低位所带来的现货流动性匮乏也曾较为有限,资本复旧的逻辑也迟缓淡化,棉价转头至弱基本面。那么,咱们需要精通的是,当下高比例的后点价贸易体量的背后是不是会有所隐患,形成盘面如7月底时一样瀑布式下落。不同于那时轧花厂是出于企业准则的章程,难以将点价延续至下一棉花年度,当前新作暂无时限的压力,转而需要琢磨的是盘面下过时轧花厂是否特意愿以及是否有实足的资金去追保。功令12月下旬,盘面也曾跌破13500部分加工企业的第一追保位,据咱们了解下来砍单惬心较少,这一惬心在跌破13000之前或都较有限,需要握续追踪轧花厂及投契资金的心态,诚然可能性较低但依旧难以抹杀复刻7月下旬行情的可能,关心盘面接近13200麇集追保位时的阛阓情感。

3. 1.4 25/26 植棉 面积或握平为主

近日,棉花阛阓监测系统公布了2025年中国棉花意向莳植面积拜访讲明,据统计2025年棉花中国棉花意向莳植面积4159.9万亩,同比加多76.6万亩,增幅1.9%,其中,新疆棉花意向莳植面积为3678.8万亩,同比加多113.4万亩,增幅3.2%。不外值得精通的是,各机构就24/25年度的疆内棉花莳植面积和产量存有一定不合,棉花阛阓监测系齐全计同比减少1.4%,而BCO统计拜访莳植面积同比加多9%,因此就25/26年度的莳植面积或也难以达成共鸣。

单从棉花自身的莳植效益而言,本年南北疆莳植资本均进一步抬升,而籽棉售价同比回落至历史偏低水平,即便本年无边亩产有所提高,但仅靠销售籽棉所得收益较难笼罩其莳植资本,棉农赔本惬心较为无边,恭候策动价钱补贴和质料补贴以赢得利润。补贴方面,自2023年起策动价钱补贴战略新增了510万吨补贴产量上限,旧年由于疆内产量为558万吨,其超出上限的幅度未几,最终披发的补贴并未感到明显缩水,而本年产量远超上限,最终披发的补贴较往年或将有所打折,因此单从棉花自身莳植收益角度而言来岁的植棉意愿或有所裁汰。但,本年不啻棉价走弱,小麦和玉米价钱也趁趋势性下落,新疆农户关于小麦和玉米来岁的价钱预期较为悲不雅,两两比较下诚然植棉收益转差,但在策动价钱战略支握下,其收益仍有一定保险,风险较为可控。概述琢磨棉花自身的莳植收益和竞争性莳植品种的收益身分下,咱们以为25/26年度的疆内植棉面积或握平为主。

3. 1.5 入口:2024年入口量远超往年,2025年入口量臆测大幅下滑

我国于23/24棉花年度蕴蓄入口棉花326万吨,较22/23年度入口量(143万吨)同比逾越127.9%,较前五年均值(187.6万吨)同比逾越73.8%,其中每个月的入口量都位于往年高位。23/24年度入口超量主要受2方面身分影响,其一,跟着上半年外棉逼仓回过时,表里价差飞快扩大,入口窗口掀开配景下外棉更具性价比,各企业纷繁积极采购外棉;其二,国储棉在2023年共抛储88.47万吨,其自己便存有一定补库需求,而本年入口利润加多或进一步加强了国储采购外棉的驱动,通过年度入口量减去滑准税配额和关税配额总量后仍有较多超出也能有所印证。

24/25年入口量臆测将有所下滑:其一,前期阛阓关于本年滑准税配额披发存有较高预期,在入口利润鼓舞下各企业签约采购量较多,但最终施行配额仅披发20万吨,为积年最低数目,配额远低于预期而入口量远高于往年的配景下,配额终点紧缺,阛阓流畅的配额价值大幅上行,快速越过即期入口利润,口岸棉花库存飞快累库,入口棉难以通关流入阛阓。就当前而言,阛阓一方面关于来岁滑准税配额仍存有较低预期,另一方面口岸库存仍有所蕴蓄,因此即使参加2025年89.4万吨关税配额披发后,其价值或也难以瀑布式下落,给出贸易商合适的入口窗口,据了解当下配额远期价钱仍处较高水平。其二,据测算储备库在23/24年度轮入入口棉或在100万吨隔壁,也曾将2023年抛储的体量补充收场,后期或仍有小数轮入,但复现本年多数采购补库的可能性较低。

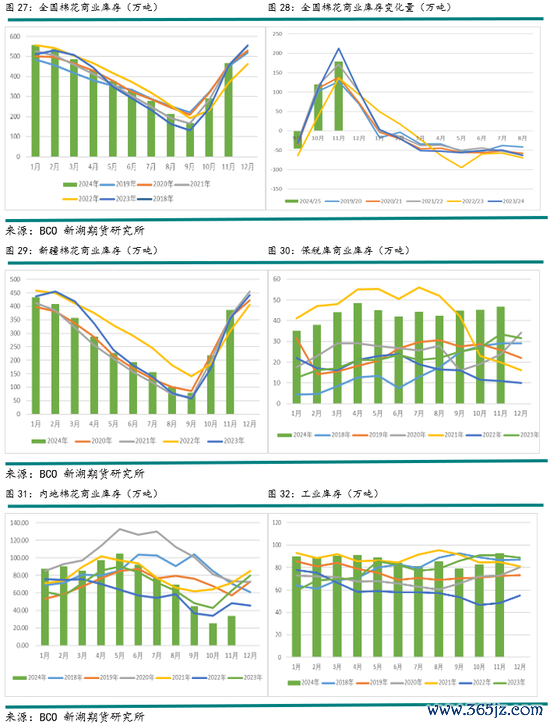

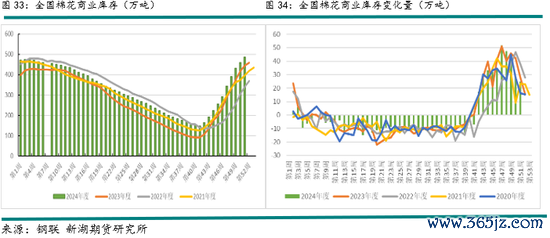

3. 2 、 库存 :11月 交易库存 攀升 至近五年 最高 ,需握续关心 库存变量

据中国棉花信息网公布,功令11月天下棉花交易库存为467.36万吨,同比加多14.3万吨,较五年均值高3.15%,月环比累库178.64万吨,五年同期均值为157万吨,累库速率处于同期偏快水平;新疆棉花交易库存为386.69万吨,五年均值为351.23万吨,月环比累库168.8万吨。天下棉花工业库存为92.52万吨,受季节性旺季影响,企业月环比补库10.26万吨。

鉴于本年新花采摘顺利何况销售要领棉农与轧花厂的博弈较少以及轧花产能在技改后加工恶果有所加强,天下和全疆棉花库存快速攀升至近五年最高水平,关于棉价形成一定压力。不外,近期跟着加工进程参加后半段,库存累库速率驱动放缓至往年常常速率。据钢联统计,功令12月20日,天下棉花交易库存为484.87万吨,周环比累库24.78万吨,同比减少10.57%。琢磨到本年产量丰产程度或低于阛阓预期,同期来岁入口体量臆测有所减少,库存宽松程度或将有所改善,需要握续关心来岁库存去化情况。

3. 3 、 需求

3. 3. 1 棉纺需求淡季深远,新增订单不足预期

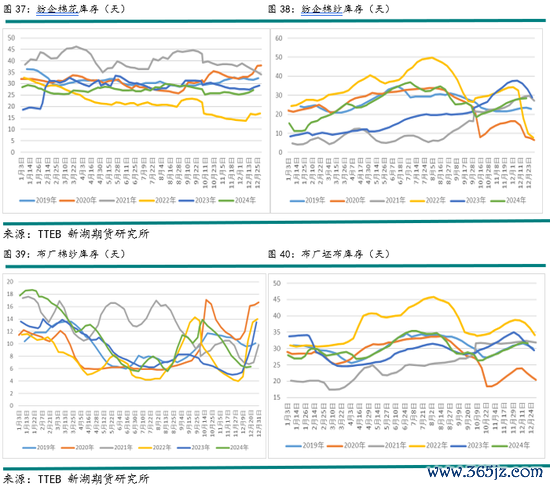

棉纺产业链季节性特征较为明显,金九银十旺季事后往往转入需求淡季,本事下流企业迟缓裁汰开机,按需采购原材料为主。这一惬心无边握续至12月中,随后将有所改善,主要在于下流迎来企业年前补库、次年春夏订单以及外贸的新增订单。追念积年订单数据和纱厂及布厂的库存结构不难发现,年底布厂无边多数采购棉纱进行补库而坯布库存有所去化,其传导至更上游则体当前纱厂棉纱快速去化下有所补库棉花,从而可能阶段性刺激棉价上行。本年阛阓依旧期待季节性需求增量,但时于当天,下流似乎仍无明显转好迹象,当前订单诚然小幅加多但依旧未几,小单散单和部分企业年前补库为主,纱厂布厂开机率延续裁汰至近日方才企稳,企业库存也如出一辙,纱厂棉纱库存累库2月过剩至积年高位,布厂的棉纱库存自10月上旬去化至当前低位水平,坯布库存也从低位累库平均水平,需求淡季握续深远。现货方面也是,棉价下落关于下流纱厂采购补库的刺激力度较为有限,棉纱报价握续性下调,部分大型纱厂大幅下调预售报价进行抛售,弱需求以及季节性增量不足预期导致郑棉瑕疵运行。当下,需求大单仍杳无音尘,不外受年前补库影响,订单周环比回升,且棉价跌至低位后企业的工业库存结构转差的态势有所放缓,功令12月20日tteb数据,布厂棉纱库存从去化转至小幅补库,坯布从累库转为去库,结构稍稍转好。咱们以为订单不足预期或由2方面身分导致,一方面,本年过年较早,物流运载运力收缩的本事也会提前,部分企业遴荐提早停工。另一方面,阛阓关于特朗普上台后关税战略的调养仍存担忧情感,不雅望为主更偏向于在战略灵活后再作念有策动。两者影响下,订单存有后置可能,若是宏不雅上未发生紧要变量,节后订单或迎来增量,下流需求有望改善。

3. 3.2 末端消费: 内需关心战略刺激,外售关心 贸易时势

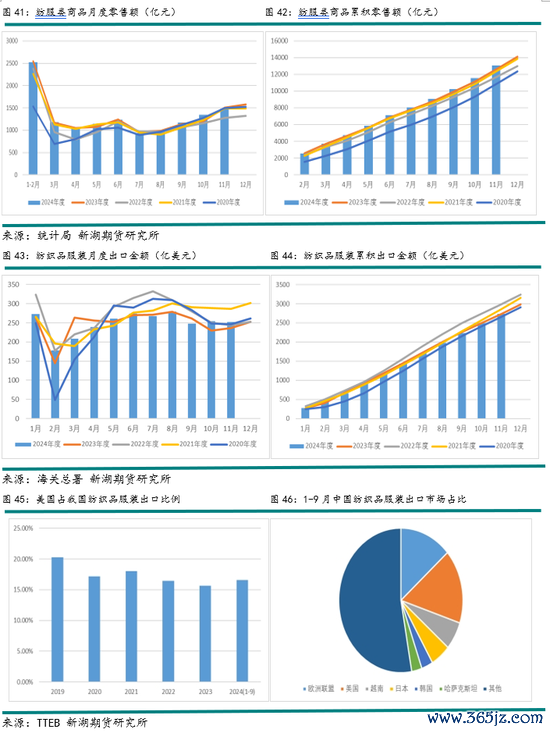

内需方面,据国度统计局公布,2024年11月份,服装、鞋帽、针纺织品类商品零卖额为1480亿元,同比减少4.5%,环比加多9.9%。1-11月累计零卖额为13073亿元,同比加多0.4%,增速低于旧年。9月国度出台一系列战略刺激消费后,10月零卖数据明显好转,达到1346.5亿元,同比加多11.55%,不外跟着后续消费补贴力度裁汰以及消费提前,11月零卖数据增量有限,同比转降。关心后续一系列战略落实关于消费实质性的提振。

外售方面,据海关总署公布,按好意思元计,纺织服装出口251.7亿好意思元,同比增长6.8%,环比下降1.2%,其中纺织品出口121.6亿好意思元,同比增长9.5%,环比下降1.9%,服装出口130.2亿好意思元,同比增长4.3 %,环比下降0.6%。2024年1-11月,纺织服装累计出口2730.6亿好意思元,增长2%。后续外售方面需要关心特朗普上台后关于关税是否会作念出调养,诚然贸易战驱动后我国末端纺服出口到好意思国的比例也曾迟缓减少,也尝试从一带全部的阶梯发展新的贸易伙伴,但好意思国仍旧占据我国纺服出口主导地位之一,即便在疆棉禁令后,我国企业也积极接纳入口棉来完成对应订单。如若征加关税战略落实,其对我国而言是末端出口需求的缩量,同期关于好意思棉而言中国的买船将有所减少。各人棉纺产业链收支口结构上的退换可能会激励阵痛从而导致棉价下落,可是在疆棉禁令实施后,这次关税调养关于棉纺的影响理当不足特朗普1.0贸易摩擦。此外,还需要关心好意思国对中国关税如若调增,在履行前的窗口期内可能会出现“抢出口”的惬心从而刺激近端需求。

四、 总结和 行情臆测

海外方面: 宏不雅侧,好意思国自9月驱动参加降息周期,功令12月蕴蓄降息100基点,但在12月好意思联储议息会议上诚然依旧按期降息25bp,可是好意思联储上调了将来两年的通胀预期和利率预期水平,且官员表态偏鹰,议会后发布的点阵图知道来岁或降息两次,而9月时则预期为四次,降息节拍或将有所放缓。产业侧,24/25年度各人棉花供需宽松姿色难改,诚然臆测产需双增,但产量增量超出需求增量下臆测期末库存有所累库。不外当下阛阓关于供需宽松预期交游已久,产量方面,ICE期棉在棉花滋长阶段流程中反复交游好意思棉优良率、顶点天气和巴西印度等国变量,阛阓对产量的明锐度也曾较为有限,跟着新花加工上市,阛阓焦点迟缓切换至需求端,需要关心特朗普上台后对外贸易气派及战略制定。在交游下一季新作产量前,好意思棉臆测于区间内宽幅颤动运行。

国内方面: 宏不雅侧,12月中央政事局会议和中央经济责任会议圆满结尾,会议上战略表态积极,定下主基调,大批和股市受此提振会议后有所反弹,但当下阛阓关于定量的交游权重高于定性,且此前关于会议的预期较高,情感在会议结尾后飞快回落,需要追踪关心来岁两会。此外,特朗普在1月20日上台后,或将对中国征收60%-100%的关税,其对我国而言是末端出口需求的缩量,同期关于好意思棉而言中国的买船将有所减少。各人棉纺产业链收支口结构上的退换可能会激励阵痛从而导致棉价下落,可是在疆棉禁令实施后,这次关税调养关于棉纺产业的影响理当不足特朗普1.0贸易摩擦。供给侧,产量方面,本年国内丰产姿色已成定局,但各机构关于增幅预期仍存一定各异,当下随新花蕴蓄加工量远超往期以及棉花交易库存累库至近5年新高后,阛阓更偏向于各机构估产的区间上沿,不外值得精通的是当下加工量可能含有部分转圈棉虚值,因尔后期仍需握续追踪库存情况。入口方面,臆测来岁入口量大幅减少:其一,阛阓一方面关于来岁滑准税配额仍存有较低预期,另一方面口岸库存仍有所蕴蓄,因此即使参加2025年89.4万吨关税配额披发后,其价值或也难以瀑布式下落,给出贸易商合适的入口窗口,据了解当下配额远期价钱仍处较高水平。其二,据测算储备库在23/24年度轮入入口棉或在100万吨隔壁,也曾将2023年抛储的体量补充收场,后期或仍有小数轮入,但复现本年多数采购补库的可能性较低。需求方面,迈入12月后季节性订单增量不如预期,纱厂和布厂握续裁汰负荷,工业库存结构环比转差,举座呈现原料去库居品累库的态势,直至近日这一现略有好转,但订单增量仍较有限,其主要或在于本年过年较早以及阛阓对特朗普上台后举措握有不雅望气派,存有订单后置可能性,如若宏不雅未出现紧要变量,节后需求或有望好转。

短期, 供给侧新花快速上市,交易库存攀升至连年高位,阛阓关于新作产量存有较高预期;需求侧消费淡季深远,纱厂降价抛货而布厂订单不足预期,下流运行情况握续走弱至近期方有稍稍好转,棉花举座基本面较弱。同期,由于本年轧花厂后点价参与度依旧较高,货权顺利从上游调动至贸易商和下流纱厂,澈底价钱的低位所带来的现货流动性匮乏也曾较为有限,资本复旧的逻辑迟缓淡化。当下,盘面接近轧花厂麇集追保位,诚然了解下来企业追保意愿无边较强,不外仍需提防麇集点价形成大幅下落的可能性。 中期, 咱们以为春夏订单终会下达,12月需求不足预期或存有订单后置可能性,春节之后需求或有所收复。此外诚然本年丰产但其增幅仍待定夺疏通来岁入口量有望大幅回落,供需姿色并非如预期般如斯宽松。 策略上, 当下棉花基本面仍弱且需要退守后点价砍单和特朗普战略调养等风险,提出在盘面企稳或战略灵活后逢低布局多单。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:赵想远 欧洲杯体育